文:天风宏观宋(sòng)雪涛(tāo)/联系人(rén)孙永乐

4月(yuè)居(jū)民新增存款-1.2万亿(yì),同比多减4968亿(yì)元(yuán),这是(shì)居民存款在连(lián)续(xù)13个月(yuè)同(tóng)比(bǐ)多(duō)增后,首次(cì)回落。

在过去一年多时间里,居民(mín)部(bù)门积(jī)攒了一大笔超额储(chǔ)蓄(xù)。今年这笔超额(é)储蓄能否顺利(lì)释放(fàng)对判断(duàn)经济和(hé)资本市(shì)场(chǎng)走势至(zhì)关重要。这里我们方差分析英文缩写,方差分析英文翻译e-height: 24px;'>方差分析英文缩写,方差分析英文翻译尝试回答两个问题。一是(shì)4月居民存(cún)款同比多减是(shì)不(bù)是超额储蓄释放的开(kāi)始?二是这一(yī)趋势能否延续(xù)?

对上(shàng)述问(wèn)题(tí)的回答取决(jué)于存款会受到(dào)哪些因素的影响。一般影响居民存款的主要有这么几种(zhǒng)行为:可支配收(shōu)入、消费支出、金融资产(chǎn)相关收(shōu)支和房(fáng)地产相关收支。

收入增(zēng)长(zhǎng)、消费减少、金融资产赎回、购房减少会推(tuī)动存款增加;反之,收入减少、消费增(zēng)加、认购金融资(zī)产、购房(fáng)增加、提前还贷等则会带动存(cún)款回落。

2022年居(jū)民存款(kuǎn)同比多增7.9万亿是居(jū)民(mín)少消费、少投资、少(shǎo)购房的结果(详见《超额储蓄能否转化成超额消(xiāo)费(fèi)》,2022.12.31)。此时(shí)虽(suī)然居民(mín)收入增速放缓并提前还(hái)贷,但因为(wèi)投资(zī)、购房(fáng)等下滑幅度更大(dà),所以存(cún)款同(tóng)比大幅(fú)多(duō)增(zēng)。

2023年一(yī)季度(dù)居民存款同(tóng)比(bǐ)多增(zēng)2.1万亿(yì)则(zé)是收入修复(fù)和(hé)理财(cái)存(cún)款化(huà)的(de)结果。

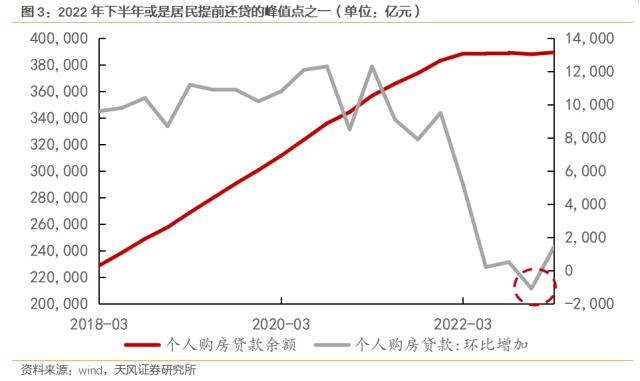

一季度居民人均可(kě)支配收入同比增(zēng)长525元,理财存续规模相比于2022年末下滑2.6万亿(yì)至24.2万亿。另外,受银行办理速度放缓等(děng)因素(sù)影(yǐng)响,RMBS(个人住房(fáng)抵(dǐ)押贷款支持证券(quàn))条件早偿(cháng)率指(zhǐ)数 2 相比(bǐ)于(yú)2022年有所回(huí)落(luò),即(jí)居(jū)民提(tí)前还款(kuǎn)对(duì)存款的拖(tuō)累相比(bǐ)于(yú)去(qù)年末略有放缓(huǎn)。

但是(shì),随着(zhe)居民消费和(hé)购房行为修复,其对存款的支(zhī)撑(chēng)力(lì)度减弱,一季度人均消费支出同比增加345元(低于收入涨幅(fú))、购房(fáng)支出同比(bǐ)多增1575亿元(yuán)。但因为支撑因素的(de)规模(mó)更大,所以存款继续回升。

4月和一季(jì)度最核心的不同在(zài)于理财(cái)市场的变化。4月居民存款下滑可能的原因(yīn)一是居民存款理财(cái)化;二(èr)是提前还贷规模增加。因(yīn)为居民收入和消(xiāo)费数(shù)据不足,暂时无法(fǎ)判(pàn)断(duàn)消(xiāo)费(fèi)和(hé)收入(rù)在4月对存款的影响(xiǎng)。

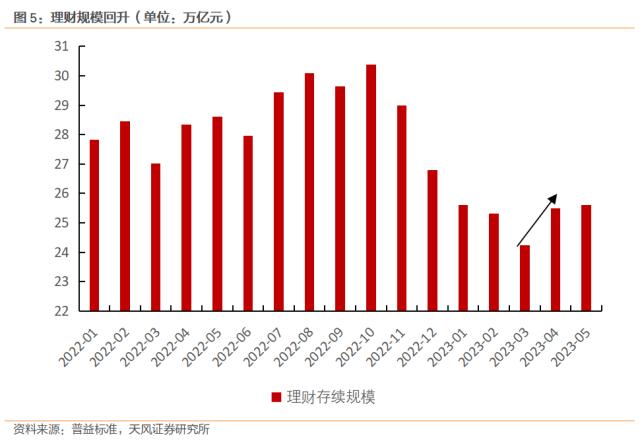

存款回(huí)流理(lǐ)财是4月存(cún)款回落(luò)的核心原(yuán)因,4月理财存量规模环比增加1.26万亿至(zhì)25.5万亿,结束(shù)了自(zì)去(qù)年10月以(yǐ)来的下行趋势,重回(huí)扩张区间。

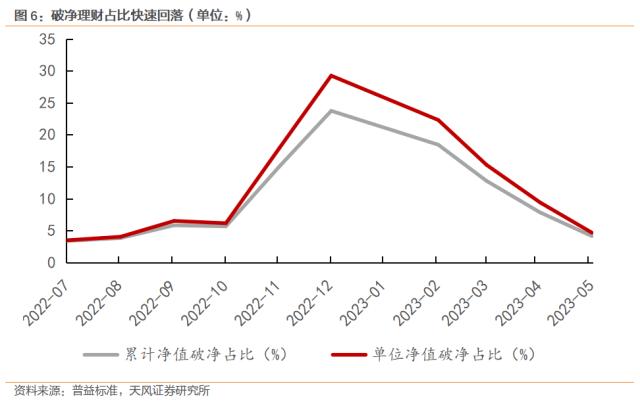

居(jū)民增配理财(cái)等资产(chǎn)是理财风(fēng)险降低、收益回升(shēng)和(hé)存款利率(lǜ)下(xià)滑共同作用(yòng)的结果(guǒ)。受益于债券(quàn)市场走(zǒu)强,今年理财市(shì)场表现逐(zhú)步好转(zhuǎn),理财产品单位破净率从2022年12月(yuè)峰值(zhí)的29.2%持续(xù)下滑至2023年5月12日的4.7%,叠加(jiā)这一时(shí)期下(xià)滑的存款利率,存(cún)款对(duì)居民的吸引(yǐn)力逐渐减弱,而理财对(duì)居民(mín)的吸引力则不(bù)断增强。

从5月理财规模上看,随着破净率(lǜ)进(jìn)一步回(huí)落(luò),居民还在继续(xù)增(zēng)配理财产品,存款理财化趋势有望(wàng)延续。

提前还(hái)贷规模(mó)扩大是存款下滑的又(yòu)一个(gè)原因。4月(yuè)早(zǎo)偿率月均值相比于(yú)2月低点(diǎn)上(shàng)行4.3个百(bǎi)分(fēn)点,相(xiāng)比于(yú)3月(yuè)上行(xíng)1.9个百分点(diǎn)。

居民加(jiā)大(dà)提前还贷力(lì)度一是因为首(shǒu)套房利率还在下(xià)降(jiàng),居民提前还贷以(yǐ)降低成本(běn),4月沈阳、马鞍山(shān)等多地继续(xù)降低首套房利率,贝壳研究院数(shù)据显(xiǎn)示(shì)百(bǎi)城首套主流房(fáng)贷利(lì)率平(píng)均为4.01%,环比(bǐ)3月继续回(huí)落1个BP。二是政(zhèng)策放松(sōng)后,1、2月份部分(fēn)积(jī)压的(de)还贷业务(wù)在3、4月份办理,这会推动提前还贷规模走高。

总的来说,随着理财(cái)市(shì)场好转,此前因居(jū)民少(shǎo)消费(fèi)、少投资、少买房等积攒下来(lái)的超(chāo)额储蓄已经开始部分(fēn)回流理(lǐ)财市场了,且5月(yuè)初这一(yī)趋势还在延(yán)续。

往后来(lái)看,理财市场(chǎng)和提前(qián)还贷在后续几个月里或继续成(chéng)为超额存(cún)款(kuǎn)的主(zhǔ)要流(liú)向。

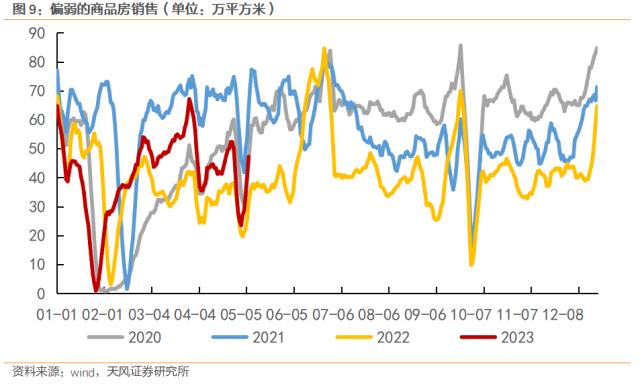

五一旅游人均消费水平未见明显改善或部分(fēn)表(biǎo)明(míng)当(dāng)下居民(mín)消(xiāo)费意愿依旧偏弱,考虑(lǜ)到超额储蓄的持有分(fēn)化(huà)且并非主要来自消费,后(hòu)续超(chāo)额储(chǔ)蓄(xù)对消费(fèi)的支撑力度(dù)依旧偏弱。(详见《超额储蓄(xù)能否转化成(chéng)超额(é)消费(fèi)》,2022.12.31)。同时(shí),随着前期积压的购(gòu)房需求逐渐释放(fàng),房地(dì)产销售(shòu)目前已经有走弱(ruò)迹象,方差分析英文缩写,方差分析英文翻译地产短期或不会成为(wèi)超(chāo)储的主要流向。但是因(yīn)为按揭利率(lǜ)存(cún)在(zài)明显利差(chà),居民提前还贷(dài)行为或(huò)将延续。从这个角度来看,主要因(yīn)为少买房、少投资而(ér)积(jī)攒下(xià)来的储(chǔ)蓄(xù),在理(lǐ)财(cái)市(shì)场环境好转和存款(kuǎn)利(lì)率下滑的(de)背景下或将继续(xù)回流到理财市场。

1 存款同比增速使用金融机构住户存款余额+4月新增来进行估算

2早(zǎo)偿率(lǜ)是指(zhǐ)在个人住房抵(dǐ)押贷款中(zhōng)债务人提前偿付的金额在资产池未(wèi)偿本(běn)金余额的占比(bǐ)

风险提示(shì)

地产销(xiāo)售变动超预期,超额储蓄释放弱于预期,理财市场波动加大

未经允许不得转载:绿茶通用站群 方差分析英文缩写,方差分析英文翻译

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了