来源:梁中华宏观研究

·概 要(yào) ·

美联储如期(qī)加(jiā)息25BP,并按计划缩表(biǎo)。坚持加息的(de)关键(jiàn)仍是通胀压力太大。

本次美联(lián)储声明较(jiào)3月(yuè)有何变化?第一(yī),重(zhòng)申经济依然稳健,表述修改为(wèi)“一季度经济温(wēn)和(hé)增长,就(jiù)业(yè)强劲,失业率在(zài)低(dī)位”。第二,重申美(měi)国银行(xíng)稳健,明确银(yín)行风险导致家庭和企业信(xìn)贷的收紧(jǐn)。第(dì)三,重(zhòng)申通胀(zhàng)压力(lì),“通货膨胀仍然很高,委员会仍然高度关注通货膨胀风险”。第四,修改货(huò)币政(zhèng)策表述,重申(shēn)“委(wěi)员会(huì)评估货币(bì)政策的滞后(hòu)影响”,删除“委员会预(yù)计(jì)一些额外的政(zhèng)策紧(jǐn)缩可能(néng)是适当的”。

鲍威(wēi)尔有何表态?关于(yú)经济(jì),认(rèn)为(wèi)经(jīng)济可能面临来(lái)自(zì)紧缩信贷(dài)的阻(zǔ)力,其影(yǐng)响(xiǎng)还需要时间(jiān)来体现;预(yù)计(jì)美国经济(jì)温和增长(zhǎng),有可能避免衰退(tuì),或者是温和衰退。关于加息,本次加息依然是(shì)共识;认为原则上(shàng)不需要利率提高那么高(gāo),正在评估是(shì)否达到限制性(xìng)水平,认为或已经(jīng)达(dá)到(或已经接近达到)。关于降(jiàng)息,强调劳动(dòng)力市场在走弱,但依(yī)然强劲,薪资水平仍高(gāo);通胀有所缓和,但(dàn)依然高企(qǐ),远高(gāo)于(yú)目标,降低通(tōng)胀仍需较长时(shí)间,当(dāng)前降息并不合适。关于(yú)银行和债(zhài)务上限,强(qiáng)调地区性银(yín)行发(fā)挥非(fēi)常重(zhòng)要的作用,不希望大型银行(xíng)进行大规模收购,银(yín)行业(yè)总体上(shàng)有所改善,美国(guó)银行系统(tǒng)健康且具有弹性。强调应及(jí)时提高债务(wù)上限。

1

如(rú)期加息25BP

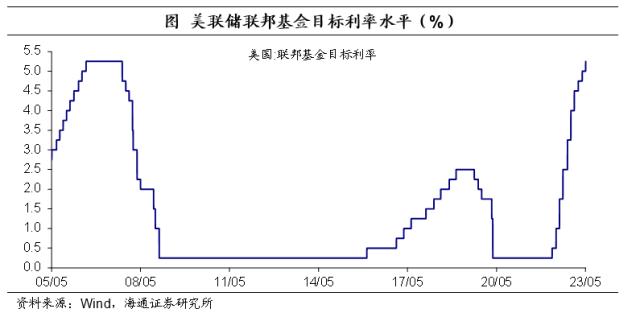

如期加息25BP。2023年5月3日,美联储5月FOMC会议决(jué)定加息25BP,上调联邦基金(jīn)利(lì)率区间至5.0%-5.25%,利率回(huí)升至2006年6月以来(lái)的(de)高点(diǎn)。此外(wài),上调准备金(jīn)余额利率(IORB)至5.15%,上调(diào)隔(gé)夜(yè)逆回购利率(ON RRP)至5.05%,上调主要(yào)信贷利率(lǜ)至(zhì)5.25%,上调隔夜回(huí)购利率至(zhì)5.25%。

按(àn)计(jì)划缩表,美联(lián)1页是一面还是两面啊,1页是一张还是一面储(chǔ)将继续减持(chí)美国国债(zhài)、机(jī)构债务和(hé)机构抵押贷款(kuǎn)支持证券,上(shàng)限为950亿美元(yuán)(600亿美元国债和(hé)350亿美(měi)元MBS)。

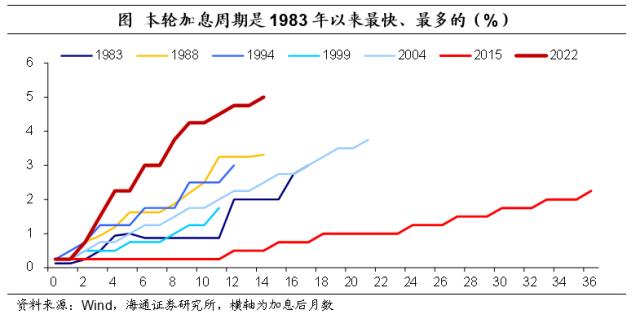

我们认为,美联储坚(jiān)持加息的(de)关(guān)键仍在(zài)于通胀压力较大。例如,3月(yuè)美(měi)国核心(xīn)通胀季(jì)调环比仍在0.4%的高位,且已经连(lián)续(xù)4个月处于高位;核心通胀年化同比也仍在4.9%,边际(jì)上并(bìng)没有(yǒu)明显降温。本(běn)轮加息是80年(nián)代(dài)以来最快的(de)一次,10次便(biàn)累计加息500BP。

2

加息或(huò)将结束(shù)

从(cóng)声明(míng)来(lái)看,与2023年3月相比有哪些变(biàn)化?

关于(yú)经(jīng)济方(fāng)面,重申经济依然稳健。不过(guò)表述修改为(wèi)“1季度经(jīng)济活动以适度的速度增(zēng)长,最近几(jǐ)个月就业增长强劲(jìn),失业率保持(chí)在低位”。

关于通胀方面,重(zhòng)申通(tōng)胀压力。“通货膨胀仍(réng)然(rán)很高”、“委员会仍然高度(dù)关注通货膨(péng)胀风险”、“致力于恢复2%的通胀目(mù)标”。

关于加息(xī)方(fāng)面(miàn),或将(jiāng)停止加(jiā)息。重申委员会(huì)将评估货币政策的(de)滞后影响,“在确定额外的政策紧缩(suō)在多大程度(dù)上(shàng)适合于随着时间的推移将通货膨胀率(lǜ)恢复到2%时,委员会将考虑(lǜ)货币(bì)政(zhèng)策的累积紧(jǐn)缩(suō),货(huò)币政策影(yǐng)响经济活动和通货(huò)膨(péng)胀的滞后,以及经(jīng)济和金(jīn)融发展”。重点是(shì)删除了“委员(yuán)会预计,一些额外的政策紧缩可能是适当的,以实现(xiàn)一种(zhǒng)货币政策立场(chǎng)”,表明美联储加息或将结束。

关(guān)于银行风险,重申美国(guó)银行(xíng)稳健。“美国银行体系稳健(jiàn)且富有(yǒu)弹性”;明确银行风险导致了家庭和企业信贷的收紧(上一(yī)次表述(shù)为“可能”),重申这对经济(jì)、就业和(hé)通胀的影响存在不确(què)定性,“家庭(tíng)和企业(yè)信贷条(tiáo)件收紧可(kě)能会(huì)拖累经(jīng)济活动、就业(yè)和通胀(zhàng),这些(xiē)影响的程度仍不确(què)定(dìng)。”

3

鲍威尔有何表态?

关(guān)于经济,仍期待“软着陆(lù)”。美联储主(zhǔ)席鲍威尔认为,经济可能(néng)面临来(lái)自紧缩信贷的阻(zǔ)力,其影响还需(xū)要(yào)时间来体(tǐ)现(尤其是住房和投资(zī)领域)。不过明(míng)确指出,如果美国出(chū)现经济衰(shuāi)退,希望是(shì)温和的;强调,美(měi)国可(kě)能会出现轻微的(de)经济(jì)衰退。

关于加息,或已(yǐ)经达(dá)到限制性水平(píng)。美联储在3月议息会(huì)议时(shí),就已经(jīng)在讨论停止加息的(de)问题(tí);不过,鲍威尔指出本次加息依然是共识(shí),所有人全(quán)票通过,一些政策制(zhì)定者谈到停止加息,但不是本次会(huì)议(yì)。

对于未来利率终点的问题,鲍威(wēi)尔认为(wèi)原(yuán)则(zé)上不(bù)需(xū)要利率(lǜ)提高(gāo)那(nà)么高(gāo),正在(zài)评(píng)估是否达到限制性(xìng)水平(píng),认为(wèi)或已经达到(dào)了限制(zhì)性水(shuǐ)平(或已(yǐ)经接近(jìn)达到),也就意味(wèi)着也许可以暂停(tíng)加息了。后续(xù)政策变化的关(guān)键仍(réng)是审视数据(jù),尤(yóu)其是通胀。

关(guān)于降息,当前并不合适。鲍威尔(ěr)强调,美国劳动力(lì)市(shì)场在走弱,但(dàn)依然强劲,失业率仍在低(dī)位(wèi),薪(xīn)资水平仍(réng)高,高于2%的通胀(zhàng)水平。整体通胀有所缓(huǎn)和(hé),但依然高企,远高于目标水(shuǐ)平,降(jiàng)低通(tōng)胀仍需较(jiào)长时(shí)间,当(dāng)前降息并不合适。

关于银(yín)行风险,鲍威尔强调(diào)地区性(xìng)银行发挥非(fēi)常重要的作用,不希望大(dà)型(xíng)银行进行(xíng)大规模收购,银行业(yè)总体上有所改善(shàn),美国(guó)银(yín)行(xíng)系统健康且(qiě)具有弹(dàn)性。银(yín)行危机的影响(xiǎng)程度(dù)目前尚不确(què)定。

关(guān)于债(zhài)务上限风险(xiǎn),鲍威尔强调应及时提高债务上限,如果没有达成债务协(xié)议,经济后果“高度不(bù)确定(dìng)”。此前(qián),美国财政(zhèng)部长耶伦也强(qiáng)调(diào),如果国会不尽早采取(qǔ)行(xíng)动提高债(zhài)务上限,美国可能最早于(yú)6月1日出(chū)现债(zhài)务违(wéi)约。

由于美联邦政府触(chù)及31.4万亿美元的法定(dìng)举债上限,美国财(cái)政部(bù)于(yú)今(jīn)年(nián)1月宣(xuān)布(bù)采取特别措施,避免(miǎn)联邦政(zhèng)府发(fā)生(shēng)债务(wù)违约。美国(guó)国会(huì)预算办公室5月1日(rì)发布的最新报告显示,美国在6月初(chū)耗尽资金的风险较之前(qián)更(gèng)高。

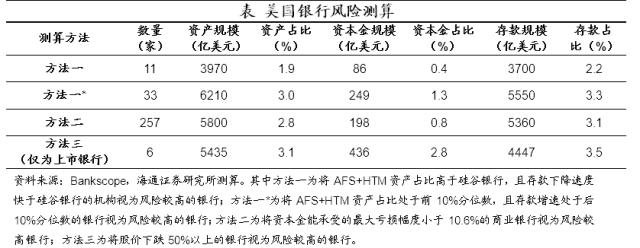

往前(qián)看,美(měi)国银(yín)行风险演变(biàn)成(chéng)系(xì)统(tǒng)性(xìng)风(fēng)险(xiǎn)的(de)概率(lǜ)或有限,但中小(xiǎo)银行(xíng)破产或依(yī)然会出现(xiàn)。目前(qián)市场依然(rán)预期(qī)美联储6-7月(yuè)维持(chí)利率水平不(bù)变,9月开始降息(xī)(概率达70%),年(nián)内(nèi)至少降息50BP(概率达(dá)90%)。我们认为,美国经济虽在下滑,但依然(rán)有韧性;美(měi)国通胀压力仍大,年内(nèi)降(jiàng)息概率或较低。

未经允许不得转载:绿茶通用站群 1页是一面还是两面啊,1页是一张还是一面

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了